Em 2026, a T3 Ton Max é apontada como a melhor maquininha de cartão para CPF por unir as menores taxas do Brasil e chip 4G grátis. Você entenderá quais modelos — como Moderninha Pro Fit, SumUp Smart, PagBank e TedPay — são mais indicados para vendedores pessoa física e para quem ainda tem dúvida se pessoa física pode ter maquininha de cartão. Vai aprender a comparar taxas, custo inicial, bateria e recursos importantes (NFC, Pix, impressão). Ao final, saberá escolher a maquininha ideal para vendas informais ou MEI.

🏆 Top 5 Maquininhas de Cartão em 2026

Comparativo de taxas, preços e benefícios — atualizado em fevereiro de 2026

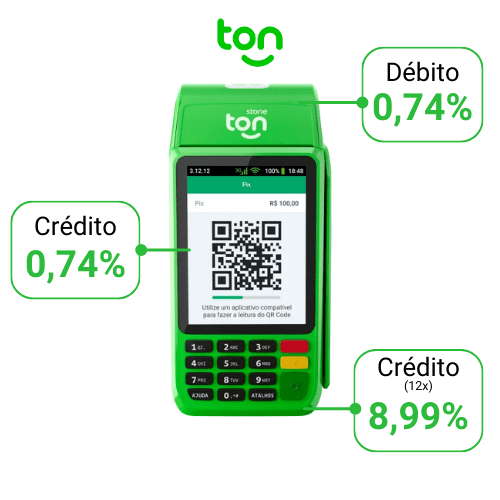

Ton T3 Brother

⚡ Melhor taxa de todas- Taxas a partir de 0,74% débito/crédito

- 0% taxa no Pix por 30 dias

- Comprovante impresso + bobina inclusa

- Chip 4G + Wi-Fi (sem precisar de celular)

- Recebimento em 1 dia útil

- Conta digital gratuita (Super Conta Ton)

- Sem mensalidade — máquina é sua

- Garantia vitalícia + suporte 24h

Point Pro 3 – Mercado Pago

⚡ Melhor custo-benefício- Bateria com duração de 24 horas

- Conexão Wi-Fi e chip

- Bobina grátis inclusa

- Aceita Pix QR Code

- Pagamento por Aproximação (NFC)

- Sem Aluguel

- Comprovante Impresso

Moderninha Smart 2 – PagBank

⚡ Mais completa em recursos- Bateria com duração de 24 horas

- Conexão Wi-Fi e chip

- Bobina grátis inclusa

- Aceita Pix QR Code

- Pagamento por Aproximação (NFC)

- Sem Aluguel

- Comprovante Impresso

- 0% de taxa nos primeiros 30 dias

InfiniteSmart – InfinitePay

⚡ Ideal para alto volume- Bateria com alta duração

- Conexão Wi-Fi e chip

- Bobina grátis inclusa

- Aceita Pix QR Code (grátis e ilimitado)

- Pagamento por Aproximação (NFC)

- Sem Aluguel

- Comprovante Impresso

- Tela touchscreen + garantia vitalícia

PagBank Moderninha Plus 2

⚡ Sem aluguel- Bateria com duração de 24 horas

- Conexão Wi-Fi e chip

- Aceita Pix QR Code

- Pagamento por Aproximação (NFC)

- Sem Aluguel

- 0% de taxa nos primeiros 30 dias

Comparativo e escolha: como escolher a melhor maquininha para CPF

Ao escolher a melhor maquininha para CPF, eu foco em três pontos práticos que realmente pesam no dia a dia: as taxas e o modelo de recebimento, a praticidade de uso e os recursos extras que impactam vendas. Para quem vende como pessoa física, meu objetivo é equilibrar os custos imediatos — taxas a partir de — com a rapidez no repasse e a simplicidade da operação.

Eu costumo comparar as opções olhando com atenção para: taxa promocional e taxa padrão, prazos de repasse em dias úteis, aceitação de débito e crédito — também “débito credito” — e as formas de conexão, como conexao wi-fi e chip. Se minha operação é móvel e simples, priorizo praticidade: máquininha compacta, pareamento fácil com o celular e bateria de longa duração. Por outro lado, quando busco escalar as vendas, dou preferência a taxas competitivas, mesmo que isso exija conta empresarial.

Na prática, é preciso distinguir quando priorizar praticidade ou custo. Para vendas esporádicas no CPF, eu recomendo uma única maquininha com taxa baixa no débito e opções de Pix code; assim reduz-se custo e complexidade. Se as vendas forem recorrentes e em volume, eu prefiro modelos com taxas a partir mais baixas no crédito parcelado e planos que ofereçam antecipação com custo previsível.

- Critério 1: taxas (taxas a partir, taxa promocional, taxas mudam)

- Critério 2: prazos de recebimento (dias uteis)

- Critério 3: conectividade (conexao wi-fi, chip e uso com seu celular)

- Critério 4: aceitação de meios (pix code, debito credito, credito a vista, credito parcelado)

- Critério 5: praticidade física (tamanho, bateria, frete gratis)

Curiosamente, escolhas pequenas no início costumam fazer grande diferença no caixa; por isso, se você está começando, vale comparar modelos com foco em facilidade de uso, custo inicial e velocidade de recebimento. Para aprofundar essa análise, veja também meu guia sobre qual a melhor maquininha de cartão para quem está começando.

Recebimentos, prazos e formas de crédito

Os meus recebimentos em dias úteis dependem muito da operadora e do tipo de venda que eu faço. No débito, por exemplo, o repasse costuma ser o mais rápido — já vi empresas liberarem em 1 a 2 dias úteis e, em alguns casos, até em tempo real para o saldo da conta. No crédito à vista, o prazo normalmente fica entre 1 e 2 dias úteis, embora possa se estender para até 30 dias dependendo do plano contratado.

Quando se trata de crédito parcelado, o fluxo muda de figura: a administradora costuma oferecer duas alternativas para pessoa física — ou repassa todas as parcelas de uma vez ao vendedor com desconto (antecipação automática), ou repassa parcela a parcela conforme o calendário do cartão. Se eu preciso de caixa imediato, a antecipação resolve a liquidez, porém gera custo extra — é uma troca clara entre velocidade e despesa.

Vantagens por modalidade para pessoas físicas: débito é vantajoso em custo e fluxo; crédito à vista é prático quando o cliente não tem dinheiro em espécie e eu quero receber em poucos dias; crédito parcelado costuma aumentar o ticket médio, mas pode reduzir a margem se as taxas forem elevadas. Curiosamente, eu sempre peso os dias úteis e a necessidade de capital de giro antes de aceitar parcelamento.

- Débito: repasse rápido (1–2 dias úteis ou instantâneo em alguns serviços) — taxas baixas

- Crédito à vista: prazo curto a médio (1–30 dias úteis) — aumenta a flexibilidade de compra

- Crédito parcelado: pode aumentar vendas, exige decidir entre recebimento imediato com desconto ou parcelas em dia

Dica: se o fluxo é crítico, eu priorizo maquininhas que oferecem opção clara de antecipação e me informo sobre taxas adicionais antes de aceitar crédito parcelado.

Taxas, custos e promoções: o impacto no seu lucro

As taxas impactam diretamente meu lucro: uma variação de 1–2 pontos percentuais pode comer boa parte do ganho em vendas de baixo valor. Curiosamente, operadoras costumam divulgar taxas promocionais para atrair vendedores pessoa física; por outro lado, essas ofertas geralmente sobem depois de um período ou vêm atreladas a exigências, como receber na conta da própria administradora.

As taxas variam conforme a modalidade — débito, crédito à vista ou crédito parcelado —, além do volume de vendas e do tipo de conta que eu utilizo. Eu sempre leio o contrato com atenção para entender quando e como as tarifas mudam; promoções quase sempre têm prazo ou pedem exclusividade. Se o seu foco for economizar no longo prazo, vale comparar também qual a melhor maquininha de cartão com a menor taxa antes de decidir.

- Componentes das taxas: percentual por transação, tarifa fixa por venda, custo de antecipação

- Como comparar: calcule o custo por venda usando seu ticket médio e o mix entre débito e crédito

- Atenção: ofertas promocionais podem ter prazo — confirme a data em que as taxas mudam

Além dos percentuais, não esqueço dos custos fixos: compra ou aluguel da maquininha, eventuais fretes grátis oferecidos em promoções e tarifas por estorno. Para medir o impacto real no meu lucro eu simulo vendas com o ticket médio que costumo ter e aplico as taxas — assim vejo a margem líquida e consigo decidir se a oferta “super promocional” vale a pena a longo prazo.

Meios de pagamento e Pix: aceitar cartões e Pix no CPF

Aceitar Pix me dá uma vantagem prática: muitas maquininhas exibem um Pix code (QR code) que permite pagamento instantâneo em reais, geralmente com tarifas menores ou até sem custo, dependendo da plataforma. Eu costumo usar Pix para vendas de baixo ticket e sempre que quero ver o valor cair no meu saldo em minutos; é rápido e descomplica bastante o caixa.

Curiosamente, combinar Pix e cartões amplia minhas chances de fechar vendas. Eu aceito débito para transações rápidas e com taxas reduzidas, crédito à vista quando o pagamento é maior e uso Pix pela conveniência imediata. Para pessoa física, meios que recebem Pix e também débito/crédito tendem a ser os mais úteis, pois reduzem custos e simplificam o fluxo em reais — numa operação pequena isso faz diferença no final do mês.

- Pix code: pagamento instantâneo em reais, ideal para vendas rápidas e com custos baixos

- Cartões: débito (taxas baixas e liquidação rápida), crédito à vista (recebimento em dias úteis), crédito parcelado (aumenta o ticket)

- Combinação prática: aceitar Pix + débito para minimizar custos e oferecer crédito para quem prefere parcelar

Ao configurar a maquininha verifico sempre se o Pix aparece como opção padrão e se há integração direta com minha conta bancária. Alguns serviços cobram tarifa por saque ou por transferência do saldo; essas cobranças influenciam minha decisão de manter saldo na plataforma ou transferir para minha conta corrente. Por outro lado, em algumas maquininhas a transferência é automática e sem custo, o que facilita muito a rotina.

Conectividade e operação: usar no seu celular, online e em movimento

Os tipos de conexão determinam bastante onde eu consigo vender: a conexão wi‑fi costuma ser a mais estável para pontos fixos, já o chip (SIM) me permite operar em movimento, sem depender de outro aparelho. Curiosamente, alguns modelos só funcionam pareados ao celular via Bluetooth; outros trazem wi‑fi e chip integrados. Eu decido pelo modelo conforme meu tipo de operação — por exemplo, ambulante precisa mesmo de chip, enquanto quem vende numa loja pequena geralmente se vira bem só com conexão wi‑fi.

Ao usar a maquininha com meu celular, exijo um app compatível e simples. Verifico sempre se a maquininha sincroniza com o aplicativo do vendedor, se gera recibo digital e registra vendas online. Entender como funciona a máquina de cartão ajuda bastante nesse processo, porque facilita a comparação entre conexão, recebimento e recursos do sistema.

- Conexão wi‑fi: ideal para pontos fixos, consome menos bateria

- Chip (SIM): obrigatório para vendas externas e operações em movimento

- Uso com seu celular: confira compatibilidade do app, facilidade de pareamento e envio de comprovante

Frete grátis na compra da maquininha é algo prático: reduz o custo inicial e acelera o começo das operações, por outro lado não dá pra esquecer de conferir prazos de entrega e garantia. Em termos de uso diário eu prefiro máquinas com interface simples e suporte técnico ágil, porque problemas técnicos acabam afetando direto a minha receita, e tempo parado é prejuízo.

Marcas e modelos indicados para CPF

Quando preciso indicar maquininhas para CPF, eu costumo avaliar perfil de venda e praticidade; entre as que mais recomendo estão Mercado Pago, Moderninha Plus, Point Smart e SumUp Solo — cada uma se encaixa em necessidades diferentes. Curiosamente, o Mercado Pago se sobressai se você prioriza receber via Pix code e quer opções de saque rápidas integradas na mesma conta; além disso, costuma trazer ofertas bem atraentes para novos vendedores e facilita quem também vende online.

Já a Moderninha Plus me agrada pela robustez e autonomia: por não depender do celular, ela opera sozinha com wi‑fi e chip integrados, então é ótima para pontos fixos com movimento constante. Por outro lado, a Point Smart é para quem busca um equilíbrio entre integrações e custo: oferece conexão fácil com aplicativos de gestão e contas digitais, mantendo taxas competitivas sem abrir mão de recursos úteis.

Eu recomendo a SumUp Solo quando a simplicidade e a mobilidade são prioridade — é leve, tem ótima autonomia de bateria e é fácil de usar em vendas externas, perfeita para quem quer uma única máquina sem complicação. Se estiver considerando alternativas para MEI ou CNPJ, veja também comparativos em Melhor maquininha de cartão para MEI: o que considerar e Qual melhor maquininha de cartão para CNPJ: soluções para pessoa jurídica, eles ajudam a comparar aspectos além do modelo em si.

- Mercado Pago: forte em Pix code, integração com vendas online e ofertas especiais para iniciantes

- Moderninha Plus: completa (wi‑fi + chip), funciona sem celular, indicada para ponto fixo

- Point Smart: boa integração com apps e contas digitais, taxas competitivas

- SumUp Solo: simples, leve e ótima para vendas externas e operação em movimento

Observação: nomes e características das maquininhas são os mais citados entre vendedores pessoas físicas; confirme ofertas e taxas atuais antes de decidir.

Pessoa física vs pessoa jurídica: limites, impostos e o que muda

Operar no CPF é mais simples, eu sei, mas não é isento de limites e consequências: várias maquininhas aceitam pessoa física sem exigir empresa, contudo, curiosamente, algumas promoções e tarifas reduzidas ficam restritas à pessoa jurídica. No campo fiscal eu sempre lembro que os rendimentos recebidos no CPF precisam constar na declaração do imposto de renda; se o volume de vendas subir, abrir um MEI pode diminuir a carga tributária e, de quebra, dar formalidade ao negócio. Se você ainda tem dúvidas sobre essa parte, veja também como declarar rendimento de maquininha de cartão.

Na prática as diferenças são bem perceptíveis: empresas costumam negociar taxas menores no crédito parcelado e acessar serviços comercialmente mais vantajosos — por exemplo limites maiores de transações e antecipação em condições melhores. Eu vejo que pessoas físicas enfrentam menos burocracia no início e, por isso, usam uma única maquininha para vendas esporádicas; porém pagam tributos sobre o lucro conforme as regras do IR e em alguns serviços perdem facilidades como emissão automática de nota fiscal.

- Pessoa física: menos burocracia inicial, possibilidade de usar uma única maquininha, obrigatoriedade de declarar rendimentos no IR

- Pessoa jurídica: acesso a taxas competitivas, maiores limites operacionais, facilidade para emissão de nota fiscal

- Critério para escolha: compare seu faturamento, a necessidade de nota fiscal e o impacto das taxas nas suas finanças

Quando migrar para PJ? Em geral eu recomendo considerar a mudança se seu faturamento mensal ultrapassar o teto do MEI ou se houver necessidade de emitir nota fiscal com regularidade; nestes casos a pessoa jurídica tende a ser mais vantajosa. Por outro lado, quem opera de forma pequena e fica dentro dos limites permitidos pode manter as vendas no CPF — escolher a maquininha pensando na praticidade e nas taxas baixas costuma ser suficiente pra proteger seu bolso.

Perguntas Frequentes

Qual é a melhor maquininha de cartão para CPF se eu sou vendedor pessoa física?

Eu considero que a melhor maquininha de cartão para CPF depende do meu volume de vendas, se preciso de mobilidade e das taxas que estou disposto a aceitar. Para quem vende pouco e precisa de praticidade, leitores por Bluetooth que funcionam com celular costumam ser suficientes; para quem precisa de independência do celular, uma maquininha com chip e Wi‑Fi é mais indicada.

Por exemplo, se eu vendo em feiras e não tenho ponto fixo, eu escolho uma maquininha com bateria durável e conexão por chip; se vendo online e retiro na loja, um leitor por celular reduz custos iniciais.

Quais taxas devo comparar ao escolher a melhor maquininha de cartão para CPF?

Eu sempre comparo taxa de débito, crédito à vista e parcelado, tarifa de aluguel ou compra, e custo de antecipação. Essas são as que mais impactam meu lucro por venda.

Por exemplo, se a maquininha cobra taxa menor no débito mas alta no parcelamento, eu calculo o efeito no meu ticket médio antes de decidir comprar ou alugar.

Posso abrir conta em nome de pessoa física para receber vendas na maquininha?

Sim, eu posso cadastrar minha conta de pessoa física na maioria das empresas de maquininha, desde que eu forneça meus documentos pessoais e dados bancários. Algumas adquirentes também aceitam conta digital como destino do recebimento.

Se eu pretendo crescer como vendedor, avalio abrir uma conta PJ ou MEI mais à frente, porque isso pode facilitar integração com gestão fiscal e oferecer condições melhores em algumas máquinas.

Como escolher entre maquininha com chip, Bluetooth ou Wi‑Fi?

Eu escolho conforme onde realizo vendas: se trabalho em locais sem boa cobertura de celular, prefiro Wi‑Fi estável; se atuo na rua ou em feiras, uma maquininha com chip e boa bateria é ideal; se uso sempre um smartphone, leitores por Bluetooth são mais baratos e compactos.

Por exemplo, vendendo em um quiosque com rede fixa, eu opto por Wi‑Fi para evitar consumo de dados do chip; em ambulante, o chip garante que eu não dependa do celular.

A maquininha em nome de CPF permite parcelamento e antecipação?

A maquininha em nome de CPF permite parcelamento e antecipação?

Sim, eu posso oferecer parcelamento com a maioria das maquininhas mesmo usando CPF, mas as condições (juros ao cliente, prazo e taxa de antecipação) variam conforme a adquirente. A antecipação costuma ter custo adicional quando eu quero receber antes do prazo padrão.

Se eu preciso de caixa imediato, eu comparo a taxa de antecipação: em alguns casos é mais vantajoso oferecer desconto no preço à vista do que antecipar muitas parcelas.

Que cuidados fiscais e de segurança eu devo ter ao usar maquininha para CPF?

Eu registro todas as vendas para controlar meu faturamento e guardar comprovantes; se eu emito nota fiscal, devo informar corretamente os dados. Além disso, protejo meus dados bancários e atualizo o firmware da maquininha quando disponível para evitar fraudes.

Exemplo prático: eu arquivo extratos de recebimento mensalmente e verifico cobranças indevidas da adquirente para contestar a tempo.