Taxas de maquininhas podem mudar bastante e isso impacta diretamente o lucro do seu negócio. A escolha da melhor maquininha de cartão para MEI depende do seu perfil de vendas: para operação com volume menor, algumas opções se destacam pelo custo inicial e praticidade; já para parcelamento, outras podem ser mais vantajosas.

🏆 Top 5 Maquininhas de Cartão em 2026

Comparativo de taxas, preços e benefícios — atualizado em fevereiro de 2026

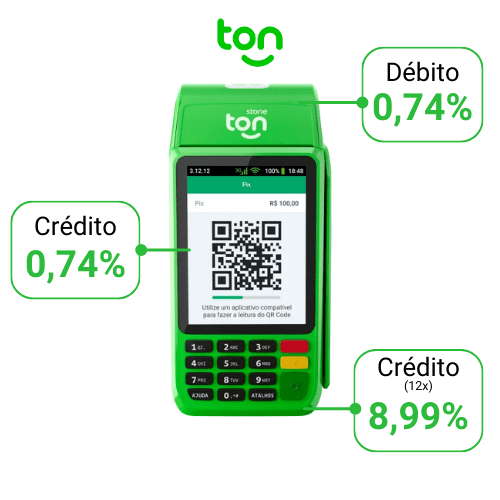

Ton T3 Brother

⚡ Melhor taxa de todas- Taxas a partir de 0,74% débito/crédito

- 0% taxa no Pix por 30 dias

- Comprovante impresso + bobina inclusa

- Chip 4G + Wi-Fi (sem precisar de celular)

- Recebimento em 1 dia útil

- Conta digital gratuita (Super Conta Ton)

- Sem mensalidade — máquina é sua

- Garantia vitalícia + suporte 24h

Point Pro 3 – Mercado Pago

⚡ Melhor custo-benefício- Bateria com duração de 24 horas

- Conexão Wi-Fi e chip

- Bobina grátis inclusa

- Aceita Pix QR Code

- Pagamento por Aproximação (NFC)

- Sem Aluguel

- Comprovante Impresso

Moderninha Smart 2 – PagBank

⚡ Mais completa em recursos- Bateria com duração de 24 horas

- Conexão Wi-Fi e chip

- Bobina grátis inclusa

- Aceita Pix QR Code

- Pagamento por Aproximação (NFC)

- Sem Aluguel

- Comprovante Impresso

- 0% de taxa nos primeiros 30 dias

InfiniteSmart – InfinitePay

⚡ Ideal para alto volume- Bateria com alta duração

- Conexão Wi-Fi e chip

- Bobina grátis inclusa

- Aceita Pix QR Code (grátis e ilimitado)

- Pagamento por Aproximação (NFC)

- Sem Aluguel

- Comprovante Impresso

- Tela touchscreen + garantia vitalícia

PagBank Moderninha Plus 2

⚡ Sem aluguel- Bateria com duração de 24 horas

- Conexão Wi-Fi e chip

- Aceita Pix QR Code

- Pagamento por Aproximação (NFC)

- Sem Aluguel

- 0% de taxa nos primeiros 30 dias

O que avaliar ao escolher a melhor maquininha para MEI

Eu priorizo os critérios que afetam diretamente o caixa: as taxas por venda, o prazo de recebimento e os custos fixos, como aluguel ou compra do aparelho. Para analisar essas variáveis eu comparo a taxa efetiva por tipo de transação — débito, crédito à vista e parcelado — e verifico o intervalo entre a venda e o crédito na conta; são esses os dois fatores que mais mexem com o meu fluxo de caixa. Curiosamente, também levo em conta quais bandeiras a maquininha aceita e se ela oferece antecipação, pois isso pode determinar se aquele modelo é realmente vantajoso para o meu faturamento.

Além dos números, eu observo o comportamento da maquininha no dia a dia: estabilidade de conexão (chip, Wi-Fi, Bluetooth), autonomia de bateria, facilidade para emitir comprovantes e integração com o meu sistema de gestão ou aplicativo de vendas. Também avalio suporte técnico e cobertura de assistência, porque isso ajuda a evitar paradas na operação. Para quem ainda está decidindo a primeira opção, vale ler o guia sobre qual a melhor maquininha de cartão para quem está começando

Se eu tiver dúvida entre duas opções, faço a simulação do meu volume médio e do ticket no custo por transação de cada plano; a melhor opção quase sempre é a que reduzirá despesas operacionais no fluxo mensal.

- Taxas por tipo de venda (débito, crédito à vista, parcelado) — eu calculo a receita líquida por operação

- Prazo de recebimento e possibilidade de antecipação — impacto direto no capital de giro

- Formas de aquisição (aluguel, compra, consórcio) e custos ocultos

- Compatibilidade com bandeiras, QR Code e carteiras digitais

- Conectividade e autonomia de bateria para o seu ponto de venda

- Suporte, assistência técnica e política de atualização de software

Para escolher a maquininha ideal sendo MEI, eu recomendo priorizar o impacto sobre o fluxo de caixa e a previsibilidade dos custos — saber seu volume e ticket médio antes de decidir é determinante para identificar a opção mais adequada.

Taxas, recebimento e impacto no seu dinheiro

Promoções de taxa zero são sedutoras, porém muitas vezes se limitam ao parcelamento com antecipação paga pelo vendedor ou só ao débito; olhar apenas para esse tipo de oferta pode reduzir sua liquidez imediata e atrasar parte do seu recebimento. Por isso, antes de decidir, eu comparo também qual a melhor maquininha de cartão com a menor taxa para entender o custo real no longo prazo.

Prazos de pagamento transformam dias em capital parado. Se eu preciso honrar fornecedores semanalmente, receber em 30 dias converte o mesmo volume de vendas numa obrigação de caixa. As plataformas costumam oferecer combinações: tarifas menores com prazo de 30 dias ou tarifas maiores com recebimento em 1–2 dias; por outro lado, se sua prioridade é cobrir contas ou reinvestir, eu prefiro pagar um pouco mais em taxas para receber em até 48 horas. Em contraste, quem tem folga de caixa e quer maximizar margem pode optar por planos com taxa zero em parcelas, desde que entenda a diferença entre crédito à vista e parcelado. Para alternativas e ofertas para pessoa física veja Melhor maquininha de cartão para CPF: opções para vendedores pessoa física.

Além do tempo até o crédito, olho com atenção para estornos e antecipação: cobranças extras por antecipar recebíveis corroem a margem real. Quando a maquininha anuncia taxa zero no parcelamento, confirmo se esse benefício não desloca custos para o crédito à vista em transações sem parcelamento — isso altera quanto do faturamento fica efetivamente comigo. Eu costumo simular um mês inteiro: estimo volume de vendas, distribuo dias de recebimento por condição e comparo o montante líquido recebido em cada modelo antes de bater o martelo.

- Escolha recebimento rápido se precisar do caixa pra comprar estoque: reduz risco, porém aumenta custo por taxa.

- Adote taxa zero para parcelamento só se sua operação suportar o atraso sem comprometer o caixa imediato.

- Se seu faturamento for sazonal, prefiro prazos flexíveis que permitam ajustar os dias de recebimento conforme pico e baixa.

Regra prática: simule 30 dias de vendas com seu mix real (débito, crédito à vista, parcelado) e compare o valor líquido em cada cenário; o melhor equilíbrio pondera custo de taxas e necessidade de capital de giro — não escolha só pela taxa zero.

Modelos, conectividade e meios de pagamento essenciais

Quando escolho uma maquininha, eu priorizo recursos que impactam diretamente o atendimento diário: tipos de conexão, aceitação de meios de pagamento e compatibilidade com as principais bandeiras. Entender como funciona a máquina de cartão ajuda bastante nessa comparação, porque facilita a análise entre recebimento, conectividade, taxa e operação no dia a dia.

Quanto aos meios de pagamento eu considero essencial suporte a Pix Code, NFC (contactless) e leitura de boleto ou QR code online. Curiosamente, o Pix Code resolve muitas vendas instantâneas sem exigir finalização por cartão; prefiro aparelhos que geram o QR na tela e ainda imprimem ou exibem uma confirmação visual. Para transações rápidas, a função NFC diminui o atrito — a venda por aproximação acelera filas e reduz contato físico. Também verifico se a maquininha aceita Visa, Mastercard, Elo e as bandeiras regionais do meu mercado, e se o sistema permite conciliação online dos recebíveis para facilitar o controle do fluxo de caixa.

- Conectividade: combinação Wi‑Fi + 4G (chip) como padrão mínimo para mobilidade e redundância

- Pix Code: geração do QR na tela e opção de impressão/comunicação do comprovante — excelente para vendas sem cartão

- NFC/contactless: ideal para pagamentos rápidos e cada vez mais exigido pelos clientes

- Aceitação de bandeiras: suporte a Visa, Mastercard, Elo e bandeiras locais relevantes ao seu público

- Integração online: conciliação automática via app ou portal, pra ver vendas e taxas em tempo real

- Bateria e portabilidade: se o dispositivo fica longos períodos fora da tomada, priorizo modelos com bateria maior

Se eu tiver CNPJ e precisar de recursos empresariais — relatórios detalhados, integração contábil e opções de antecipação — consulto as opções específicas em Qual melhor maquininha de cartão para CNPJ: soluções para pessoa jurídica.

Praticidade: rapidez, comprovante e uso no celular

Quando eu comparo maquininhas, priorizo a velocidade no atendimento: chip, Wi‑Fi e NFC abaixam bastante o tempo da venda e, se a autorização demora, o fluxo de clientes despenca. Eu sempre checo se o pareamento com o celular é simples e se o app mantém a transação estável quando a conexão oscila; isso evita pedir que o cliente espere enquanto eu tento reconectar.

Comprovantes influenciam diretamente a experiência de compra: oferecer impressão física e envio por SMS ou e‑mail costuma acelerar o fechamento. Além disso eu avalio autonomia de bateria e a rapidez da impressora — uma impressão lenta emperra a fila. Para vendas em movimento, prefiro máquinas que funcionem off‑line por alguns minutos e sincronizem depois com o app do celular, assim a venda fica registrada mesmo sem sinal, reduzindo aborrecimento para cliente e vendedor.

- Faça um teste prático antes de comprar: simulo uma venda completa com o fluxo real do meu negócio (aproximação, chip e impressão) para medir o tempo médio de conclusão e a consistência do comprovante impresso.

- Verifico a integração do software com meu celular: apps que abrem a tela de venda automaticamente e mantêm o histórico diminuem cliques e agilizam meu dia a dia.

- Dou preferência a modelos que imprimem rápido e oferecem comprovante impresso e envio digital; para eventos e vendas na rua, essa dupla — impressão imediata mais backup no app — evita confusão sobre pagamentos.

Antes de decidir, faça três vendas simuladas em horários diferentes (pico e fora de pico) usando seu celular e teste emissão de comprovante impresso: é o melhor indicador de como a máquina se comportará quando você for pra vender de verdade.

Custo-benefício, ofertas grátis e alternativas sem mensalidade

Ofertas que prometem maquininha grátis ou sem mensalidade aparecem o tempo todo; eu já percebi que, na maioria das vezes, o custo simplesmente migra para a taxa por venda ou para recursos limitados. Uma solução sem custo inicial pode até livrar você do aluguel mensal, porém com frequência a maquininha gratuita cobra tarifas maiores no débito e no crédito ou atrasa repasses — impacto direto no seu fluxo de caixa. Antes de aceitar uma maquininha sem custo, eu sempre avalio o custo por transação e o prazo de repasse: uma taxa mais alta pode anular a economia do aluguel zero em poucas semanas.

Por outro lado muitos modelos “sem mensalidade” incluem leitores que funcionam com celular, recebimento por QR code e plataformas com conta digital integrada; eu recomendo comparar tudo isso com a maquininha tradicional porque o plano gratuito nem sempre traz o mesmo suporte técnico ou a mesma estabilidade operacional. Para saber se vale a pena pra você, eu sugiro fazer uma simulação do seu fluxo de vendas mensal — volume e ticket médio mudam a equação e mostram se a oferta realmente compensa.

- Calcule o custo efetivo: some aluguel (se houver), taxas por transação e eventuais tarifas de antecipação — a oferta grátis só é vantajosa se o total sair menor no seu cenário

- Verifique funcionalidades: integrações com o seu sistema de vendas, impressão de comprovantes e suporte; uma maquininha gratuita pode ser limitada e acabar prejudicando vendas

- Teste por um mês: use a maquininha sem mensalidade em paralelo com outra solução; assim você confere na prática se ela aguenta seu ritmo e não compromete o fluxo de caixa

Dica prática: multiplique seu ticket médio pelo número de vendas mensais e aplique as taxas anunciadas para comparar quanto realmente sobra no seu bolso entre uma maquininha com aluguel e uma gratuita.

Segurança, burocracia e tranquilidade para seu negócio

Eu começo checando como a maquininha protege os dados dos clientes e os meus: procuro criptografia nas transações, atualizações automáticas e ferramentas antifraude que reduzam chargebacks. Curiosamente, a existência de comprovantes eletrônicos e logs de vendas me dá mais segurança, pois evita disputas e facilita auditorias rápidas. Para mim, um selo de conformidade reconhecido é critério decisivo — priorize máquinas que informam conformidade com padrões de pagamento e que tenham políticas claras de retenção de dados.

Além da camada técnica, eu analiso o quanto a solução diminui a burocracia operacional: integração com emissão de nota fiscal, relatórios mensais que simplifiquem a contabilidade e suporte para conciliação de vendas. Quando a plataforma inclui contratos digitais e um atendimento objetivo, eu ganho tempo para me dedicar às vendas e erro menos em questões fiscais. Por outro lado, muitos provedores oferecem empréstimo via conta da maquininha; se essa opção existir, eu avalio taxas e prazos com cuidado, porque um empréstimo rápido pode trazer liquidez sem complicar demais a operação e mantendo a tranquilidade financeira.

- Garantia de segurança: criptografia ponta a ponta e autenticação forte

- Automação que reduz burocracia: emissão de nota eletrônica integrada e conciliação automática — evita retrabalho

- Serviços financeiros adicionais: empréstimo direto na conta da maquininha para fluxo de caixa, trazendo mais tranquilidade

Se estiver em dúvida entre opções com tarifas similares, eu priorizo a que oferecer suporte fiscal e opções de empréstimo claras — isso costuma evitar surpresas e entregar mais tranquilidade no dia a dia.

Integração, benefícios extras e como a maquininha amplia seu negócio

Como MEI, eu valorizo quando a maquininha de cartão para MEI conecta direto à conta digital e aos sistemas de gestão; isso reduz lançamentos manuais e facilita bastante a conciliação. Para quem trabalha comigo ou sou eu a única pessoa na operação, integrações com marketplaces e plataformas de venda ajudam a consolidar catálogo e vendas num só painel — confirmo sempre se o provedor tem integração com Mercado Pago para simplificar recebimentos.

Detalhes adicionais sobre integração, benefícios extras e como a maquininha amplia seu negócio.

- Conta integrada e gestão financeira: confira se a maquininha de cartão para MEI oferece conta PJ, depósito automático e extrato detalhado — isso torna o pacote completo pra controlar o fluxo de caixa.

- Vendas online e links de pagamento: para vender sem loja física verifique se ela gera link de pagamento e aceita QR; pra mim isso facilita vendas pelas redes sociais e em marketplaces.

- Conciliação e relatórios: prefiro soluções que consolidem vendas por produto, forma de pagamento e período; eu uso esses relatórios pra declarar impostos e reduzir erros na entrega ao contador. Inclua no checklist a integração com MEI TON quando esse serviço for adotado pelo seu sistema de gestão.

- Parcerias e ecossistema: confirme integração com Mercado Pago e outras fintechs do mercado — se aceitar repasses rápidos eu tenho menos custo financeiro; a parceria também costuma abrir opções de crédito e promoções pra MEI.

Antes de decidir, eu pergunto se ela aceita parcelamento, pagamentos por link e recorrência — tendo essas opções configuradas, evito perder vendas. Além da função de leitura de cartão, recursos extras transformam a maquininha em um pacote completo: conta integrada, emissão de comprovante fiscal e relatórios que eu posso exportar para o contador. Curiosamente, quando há parceria com o Mercado Pago o repasse tende a ser mais direto; por isso eu verifico se a máquina faz transferências instantâneas e oferece conciliação automática para fechar o caixa com menos retrabalho. No fim, a soma dessas integrações mostra se o equipamento é realmente apto a acompanhar o crescimento do negócio.

Termos, benefícios práticos e o que cada sigla significa

O MDR (Merchant Discount Rate) é a porcentagem que a adquirente ou operadora retém sobre cada venda; em termos práticos, é o custo por transação que reduz o montante que cai na minha conta. Se você quiser entender isso com mais clareza antes de comparar modelos, vale ver também o que é taxa MDR

TEF (Transferência Eletrônica de Fundos) e PDV (Ponto de Venda) dizem respeito à integração da maquininha com meu sistema de vendas: o TEF estabelece uma ligação direta entre o caixa e a adquirente, ideal para quem tem fluxo maior e precisa de conciliação automática; já o PDV faz com que o software do caixa envie vendas e atualize estoque, o que reduz erros manuais. Curiosamente, NFC-e e SAT são os certificados fiscais eletrônicos usados para emissão de notas fiscais; optar por uma máquina compatível com o meu sistema fiscal evita impressões manuais e risco de multa por não emitir o documento fiscal.

Quando falo em antecipação de recebíveis, refiro‑me a receber valores de vendas parceladas antes do prazo, mediante desconto; isso resolve apertos de caixa, porém aumenta o custo efetivo da venda. Taxa de aluguel, tarifa por transação e cobrança de manutenção alteram a rentabilidade: por isso eu sempre calculo o custo total esperado em 30 ou 90 dias usando a média das minhas vendas mensais, antes de decidir qual opção pesa menos no resultado.

A conectividade (chip, Wi‑Fi, Bluetooth) define disponibilidade e velocidade de operação: chip garante mobilidade, Wi‑Fi costuma reduzir custos com dados, e Bluetooth é útil quando integro a um celular ou tablet. Bateria e tempo de processamento influenciam diretamente o atendimento — máquinas com bateria fraca ou leitura lenta podem diminuir o número de vendas por hora, sobretudo em feiras e delivery.

Parcelamento, débito e crédito têm impactos distintos: o débito geralmente tem MDR menor e pagamento quase imediato; o crédito à vista carrega MDR maior e prazo de repasse; já o parcelado envolve regras sobre quem arca com os juros e quando há antecipação. Ao comparar provedores, eu simulo vendas reais do meu MEI — mesma compra, duas bandeiras — para verificar qual opção gera maior lucro líquido.

TID, BIN e adquirente são termos técnicos que não mudam minha rotina diária, mas fazem diferença no suporte e em estornos: o TID identifica minha máquina, o BIN é a faixa do cartão que aponta a bandeira e o banco, e a adquirente é quem processa a transação. Saber esses códigos facilita a comunicação quando preciso contestar uma cobrança ou pedir estorno.

- MDR — custo por venda que afeta o total que eu recebo

- Antecipação — solução de caixa com custo adicional

- TEF/PDV — integração que reduz retrabalho e mostra vendas em tempo real

- NFC-e/SAT — compatibilidade fiscal evita problemas com emissão de nota

- Conectividade (chip/Wi‑Fi/Bluetooth) — escolho conforme mobilidade e custo

- Parcelamento vs débito — simular com suas vendas para ver qual gera melhor resultado

O item decisivo que eu verifico primeiro é o MDR combinado com as regras de antecipação: uma taxa nominal baixa pode perder para outra opção com menor desconto de antecipação — calcule o total usando suas vendas médias antes de fechar o contrato.

Perguntas Frequentes

Como escolher a melhor maquininha de cartão para MEI?

Eu analiso custo total (taxas por transação e mensalidade), suporte ao cliente e formas de pagamento aceitas. Para um MEI, prefiro maquininhas sem mensalidade e com taxas claras, além de aceitar débito, crédito e PIX.

Também considero conectividade (chip, Wi‑Fi ou Bluetooth) e integração com meu sistema de vendas ou aplicativo para emitir recibos e controlar vendas facilmente.

Quais taxas devo comparar ao buscar a melhor maquininha de cartão para MEI?

Eu verifico taxa por transação no débito e no crédito, tarifa para parcelamento e eventual custo de antecipação. Também olho se há taxa de aluguel ou mensalidade escondida.

Exemplo: se eu faço vendas parceladas, comparo a taxa por parcela e se a operadora oferece antecipação do recebível, pois isso afeta o fluxo de caixa.

A maquininha precisa de celular para funcionar ou existe alternativa?

Eu prefiro maquininhas com chip e Wi‑Fi integrados quando não quero depender do celular; assim o equipamento opera de forma independente. Modelos Bluetooth exigem um celular ou tablet pareado para processar pagamentos.

Se eu trabalho em feiras ou portas, um aparelho com chip e bateria duradoura garante mais autonomia e menor risco de perder vendas por falta de conexão.

É melhor escolher uma maquininha sem mensalidade ou com suporte completo para MEI?

Eu peso meu volume de vendas: se vendo pouco, uma maquininha sem mensalidade costuma ser mais econômica. Se dependo de suporte técnico e funcionalidades avançadas (relatórios, integração com sistema), pode valer a pena pagar uma mensalidade.

Por exemplo, um MEI com loja física movimentada pode preferir suporte 24/7 e relatórios, enquanto um vendedor ambulante provavelmente prioriza ausência de mensalidade e baixas taxas.

Quais recursos são essenciais em uma maquininha para MEI além de aceitar cartão?

Eu busco aceitação de PIX, emissão de comprovantes por SMS/e‑mail, relatórios de vendas e integração com meu app de gestão. A possibilidade de parcelamento e controle de recebíveis também é útil.

Outro recurso importante é a facilidade de impressão ou envio de recibo digital, para manter o fluxo e a organização fiscal do MEI.

Como testar se a maquininha é realmente a melhor maquininha de cartão para MEI no meu caso?

Eu faço um teste prático: simulo meu volume médio de vendas por um mês, calculo as taxas e verifico a estabilidade da conexão e do suporte. Assim vejo o impacto das tarifas e da praticidade no meu dia a dia.

Por exemplo, registro quantas vendas seriam no cartão versus PIX, e comparo o valor líquido recebido em cada opção para decidir qual maquininha oferece melhor custo‑benefício.